옵션 vs 무기한 계약

옵션과 무기한 계약은 모두 기초자산에 대한 레버리지 익스포저를 제공합니다. 하지만 두 상품은 근본적으로 다른 방식으로 작동하며, 리스크 프로파일과 비용 구조가 다르고, 변동성과의 관계도 정반대입니다.

이 페이지에서는 각 상품이 언제 적합한지에 대한 직관을 기를 수 있도록 차이점을 시각적으로 분석합니다.

경로 문제

가장 중요한 차이점 하나: 옵션은 경로 독립적이고, 퍼프는 경로 의존적입니다.

옵션 매수자의 만기 손익은 기초자산 가격이 최종적으로 어디에 도달하는지에만 좌우됩니다. 만기까지 회복되기만 한다면, 중간에 가격이 50% 폭락했더라도 상관없습니다.

퍼프 보유자에게는 그런 여유가 없습니다. 퍼프에는 청산 가격이 있기 때문에, 일시적인 하락이 영구적인 손실로 바뀔 수 있습니다. 가격이 지나온 경로가 최종 목적지만큼이나 중요합니다.

옵션은 최종 도착점만 중요합니다. 퍼프는 여정의 모든 걸음이 중요합니다.

경로가 중요한 이유

퍼프에서는 증거금(담보)을 예치하고 레버리지 포지션을 개설합니다. 포지션의 미실현 손실이 증거금을 초과하면 청산됩니다. 포지션은 강제로 종료되고 증거금은 사라집니다. 가격이 즉시 회복되더라도 포지션은 더 이상 존재하지 않습니다.

옵션에서는 최대 손실이 지불한 프리미엄으로 제한됩니다. 마진콜도 없고, 청산 트리거도 없고, 강제 종료도 없습니다. 옵션 보유 기간 중 가격이 아무리 요동쳐도 만기 페이오프에는 아무런 영향이 없습니다.

롱 변동성 vs 숏 변동성

이러한 경로 의존성은 각 상품이 변동성과 맺는 관계에 근본적인 차이를 만듭니다.

옵션: 롱 변동성

큰 움직임이 유리하게 작용

- 볼록한 페이오프: 이익은 가속되고 손실은 제한됨

- 변동성 상승 = 옵션 가치 상승

- 거래 중의 하락은 최종 P&L에 영향 없음

- 이 보호를 위해 고정 비용(프리미엄)을 지불

- 시간은 불리하게 작용 (세타 소멸)

퍼프: 숏 변동성

큰 움직임이 불리하게 작용

- 절벽이 있는 선형 페이오프: 청산 전까지 이익과 손실이 동일하게 비례

- 변동성 상승 = 청산 벽에 부딪힐 확률 상승

- 단 한 번의 큰 하락으로 거래가 영구적으로 종료될 수 있음

- 지속적인 비용(펀딩비율)을 지불

- 시간은 중립적(만기 없음)이지만 펀딩이 누적됨

페이오프 형태가 모든 것을 말해줍니다

옵션의 페이오프 곡선은 유리한 방향으로 휘어집니다. 이익이 손실보다 빠르게 커집니다. 이것이 **볼록성(convexity)**입니다.

퍼프의 페이오프는 청산에서 끝나는 직선입니다. 곡선도, 굴곡도, 보호도 없습니다.

볼록성이 차이를 만듭니다

옵션 매수자는 큰 움직임에서 이익을 얻습니다. 퍼프 보유자는 큰 움직임을 두려워합니다. 같은 기초자산이지만 변동성 익스포저는 정반대입니다. 프리미엄을 지불하고 사는 것이 바로 옵션의 곡선입니다.

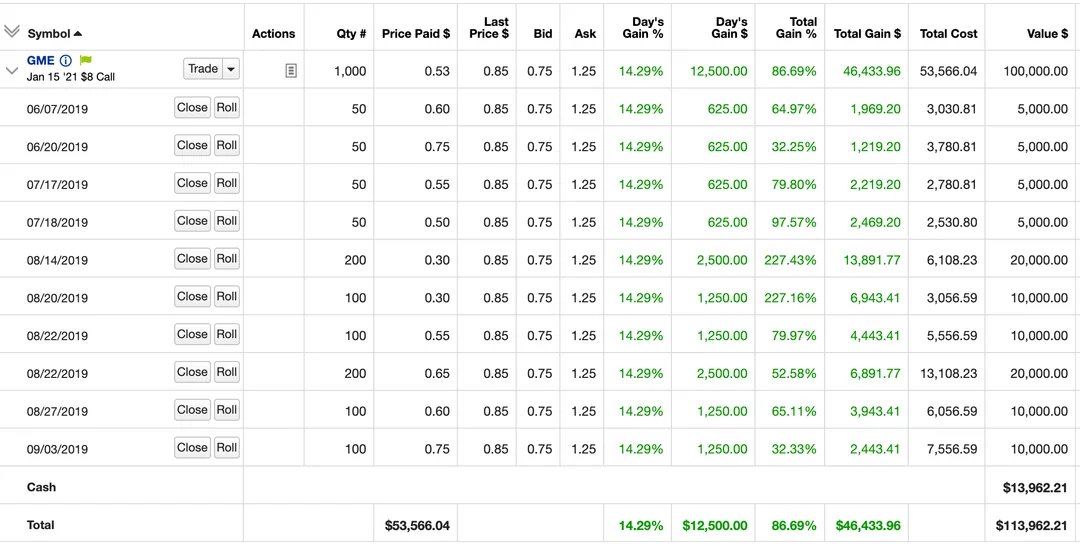

사례 연구: Roaring Kitty의 GME 트레이드

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

이것이 경로 의존성의 실제 사례입니다. DFV(Roaring Kitty)는 상당한 내재 레버리지(~10배)를 가진 GameStop의 깊은 외가격 (OTM) 콜옵션을 보유했습니다. 최종 스퀴즈 이전에 주가는 극심하게 변동했으며, 레버리지 퍼프 포지션이었다면 여러 번 전액 청산되었을 만한 하락이 있었습니다.

하지만 옵션은 경로를 신경 쓰지 않았습니다. 만기 시점에 GME가 어디에 있는지만 중요했습니다.

아래 차트는 2019년 6월부터 2021년 2월까지의 실제 GME 주간 종가를 사용합니다. 레버리지와 펀딩비율을 조정하여 퍼프 포지션이 대략 언제 청산되는지, 그리고 DFV의 옵션은 그 대신 어떤 수익률을 냈는지 확인해 보세요.

그릭스는 정밀한 펀딩일 뿐입니다

퍼프 펀딩의 작동 원리를 이미 이해하고 있다면, 그릭스가 무엇을 측정하는지에 대한 직관을 이미 갖고 있는 것입니다. 그릭스는 별개의 개념이 아니라, 퍼프 트레이더들이 이미 다루고 있는 역학을 더 정밀하게 표현하는 어휘입니다.

| 그릭 | 측정 대상 | 퍼프에서의 대응 개념 |

|---|---|---|

| 세타 | 옵션 보유의 일일 비용 | 펀딩비율: 퍼프 보유의 주기적 비용 |

| 델타 | 기초자산에 대한 가격 민감도 | 포지션 크기: 퍼프 1계약 = 델타 1 |

| 감마 | 가격에 따른 델타의 변화 | 대응 개념 없음 (이것이 바로 엣지) |

| 베가 | 변동성 변화에 대한 민감도 | 펀딩비율 변화에 대한 민감도 |

핵심 차이: 감마

퍼프의 펀딩은 옵션의 세타를 지불하는 것과 같습니다. 둘 다 방향성 포지션을 유지하기 위한 지속적인 비용입니다.

하지만 옵션에서는 세타를 지불하는 대가로 가치 있는 것을 받습니다. 바로 감마입니다. 감마는 거래가 유리하게 움직이면 실질 포지션 크기가 커지고, 불리하게 움직이면 작아진다는 것을 의미합니다. 이것이 페이오프 곡선의 볼록성입니다. 이기는 포지션은 자동으로 복리 성장하고, 지는 포지션은 자동으로 축소됩니다.

퍼프에서는 펀딩을 지불하지만 포지션 크기는 고정된 채 유지됩니다. 볼록성도 없고, 감마도 없습니다. 끝에 절벽이 있는 직선일 뿐입니다.

세타는 임대료입니다. 감마는 임대하는 대상입니다. 퍼프 펀딩은 직선에 대한 임대료이고, 옵션 프리미엄은 곡선에 대한 임대료입니다.

퍼프 vs 현물

옵션과 퍼프를 비교하기 전에, 퍼프가 실제로 무엇인지 이해하면 도움이 됩니다. 퍼프는 레버리지가 내장된 합성 현물입니다.

현물

자산을 직접 보유

- 전체 자본이 묶임 ($100k에 BTC 1개 매수 시 $100k)

- 청산 없음, 마진콜 없음

- 지속적 비용 없음

- 가장 단순한 형태의 익스포저

무기한 계약

합성 현물 + 레버리지

- 자본의 일부만 묶임 (10배 레버리지 시 $10k)

- 가격이 불리하게 움직이면 청산

- 지속적인 펀딩 지급

- 자본 효율적이지만 경로 의존적

옵션

볼록한 익스포저

- 프리미엄만 지불 (등가격 (ATM) 콜에 $10)

- 청산 없음, 최대 손실은 프리미엄

- 시간가치 소멸로 매일 가치 감소

- 보호 장치가 내장된 자본 효율적 상품

퍼프는 본질적으로 기초자산에 대한 마진 대출입니다. 포지션 가치의 대부분을 빌리고 그에 대한 이자를 펀딩비율을 통해 지불합니다. 펀딩 메커니즘은 퍼프 가격을 현물에 고정시킵니다. 퍼프가 프리미엄에 거래되면 펀딩이 양수가 되어(롱이 숏에게 지불) 패리티로 돌아가는 차익거래를 유도합니다.

언제 무엇을 사용할 것인가

| 시나리오 | 상품 | 이유 |

|---|---|---|

| 높은 확신, 변동성 높은 경로 예상 | 옵션 | 하락을 견디고 변동성에서 이익 |

| 낮은 확신, 탐색적 접근 | 옵션 | 리스크가 확정되어 청산 걱정 없이 포지션 확대 가능 |

| 높은 확신, 낮은 변동성 예상 | 퍼프 | 펀딩이 낮고 큰 하락이 없다면 캐리 비용이 저렴 |

| 단기 스캘핑 | 퍼프 | 선형 P&L, 단기 보유 시 시간가치 소멸 없음 |

| 기존 현물 헤지 | 퍼프 또는 옵션 | 선형 헤지에는 퍼프, 테일 리스크 보호에는 옵션 |

| 실적/이벤트 플레이 | 옵션 | 볼록성이 큰 움직임을 포착 |

| 수익/인컴 창출 | 숏 옵션 | 세타 소멸로 프리미엄 수취 |

양자택일이 아닙니다

숙련된 트레이더 대부분은 둘 다 사용합니다. 경로가 예측 가능한 단기 방향성 거래에는 퍼프를, 장기 포지션이나 이벤트 트레이드, 경로가 불확실한 상황에는 옵션을 사용합니다. 두 상품은 상호 보완적입니다.

참고 자료

- 그릭스 개요 - 그릭스가 측정하는 것

- 내재변동성 - IV가 옵션 가격을 좌우하는 이유

- 변동성 국면 - 변동성이 급등하고 진정되는 시점

- 레슨 1: 옵션이란 무엇인가? - 기초부터 시작하기